「ふるさと寄附金(ふるさと納税)」に係る税額控除

個人住民税の寄附金税額控除の拡充

都道府県・市区町村の自治体等などに対する寄附金は、所得税・個人住民税において、それぞれ所得控除、住民税税額控除の適用を受けることができます。

詳しくは、総務省ホームページ 税制改正に関するページでご確認ください。

制度の概要

- 寄附金のうち、2,000円を超える部分は、一定の上限まで原則として所得税と合わせて全額が控除されます

- 寄附金控除を受けるためには、寄附をした翌年に確定申告を行う必要があります。ただし、給与所得者等については、ふるさと納税ワンストップ特例の申請をすることで、確定申告が不要となります。特例の申請には、寄附した自治体数が5団体以内で、各自治体に「寄附金税額控除に係る申告特例申請書」(PDFファイル)を提出しなければなりません

- 所得税については、寄附をした年分の所得から控除されます

- 住民税については、寄附をした年の翌年に課税される税額から控除されます

| 税目・控除の種類 | 控除 | 計算 |

| (1)所得税寄附金控除 | 所得控除 | (寄附金-2,000円)を控除 →(控除額×所得税率×1.021)が軽減 |

| (2)住民税基本控除 | 税額控除 | (寄附金-2,000円)×10% |

| (3)住民税特例控除 | 税額控除 | (寄附金-2,000円)×(90%-所得税率×1.021) |

| (1)+(2)+(3)により、寄附金のうち2,000円を超える部分は全額控除となります | ||

| ※1 所得税率は、令和20年度まで復興特別所得税(所得税額の2.1%)を加算した率とする ※2 (1)の所得税寄附金控除の控除対象寄附金は、総所得金額等の40%が上限 ※3 (2)の住民税基本控除の控除対象寄附金は、総所得金額等の30%が上限 ※4 (3)の住民税特例控除は、住民税所得割額の2割が限度 |

||

寄附金税額控除額の計算方法

|

|

→ |

【所得税】 所得控除(軽減額) (30,000円-2,000円)×20%×1.021=5,718円 |

→ |

|

| 【住民税】 基本控除 (30,000円-2,000円)×10%=2,800円 |

||||

| 【住民税】 特例控除 (30,000円-2,000円)×(90%-20%×1.021)=19,482円 |

||||

| 適用下限 2,000円 | 自己負担額 2,000円 |

寄附金30,000円のうち、2,000円を超える部分28,000円が、所得税と住民税から控除されます

手続き

寄附金について所得税及び復興特別所得税の確定申告は、所轄の税務署(栄町在住者は成田税務署)で申告できます。なお、改めて町・県民税の申告をする必要はありません。また、所得税及び復興特別所得税の確定申告をせず、町・県民税の寄附金税額控除のみの適用を受けようとする場合には、町・県民税の申告書の提出が必要となります。この場合、所得税の軽減を受けることはできません。

申告をする際には、寄附した自治体が発行する、受領証明書等の添付が必要です。

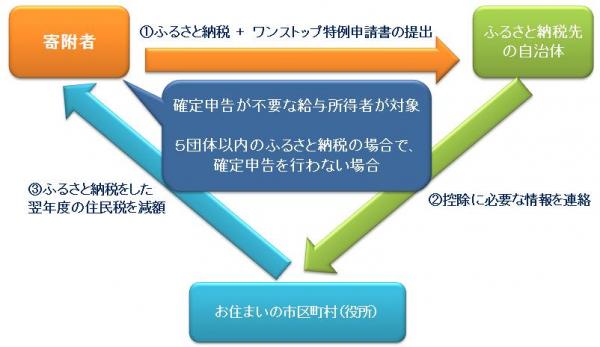

ふるさと納税ワンストップ特例

確定申告が必要でない給与所得者等がふるさと納税を行う場合、確定申告をしなくても寄附金控除を受けられる仕組みを「ふるさと納税ワンストップ特例」といいます。

申請には、ふるさと納税先の自治体数が5団体以内で、ふるさと納税を行う際に各ふるさと納税先の自治体に「寄附金税額控除に係る申告特例申請書」(PDFファイル)を提出する必要があります。

なお、ふるさと納税ワンストップ特例の適用を受けるかたは、所得税からの控除は発生せず、ふるさと納税を行った翌年から課税される個人住民税が減額されます。

この「ふるさと納税ワンストップ特例制度」は、平成27年4月1日以降に行うふるさと納税が対象です。平成27年1月1日から3月31日までにふるさと納税を行っているかたは、平成27年中のふるさと納税について控除を受けるためには、確定申告を行う必要があります。

平成28年度以降のふるさと納税については、寄附した団体が5団体以内であれば、ふるさと納税ワンストップ特例の適用を受けることが可能です。

計算方法

個人住民税から控除される金額は、下記の(1)・(2)・(3)の合計額です。

※所得控除は対象となりません

(1)基本控除:(寄附金額-2,000円)×10% ※寄附金額は総所得金額等の30%が上限

(2)特例控除額:(寄附金額-2,000円)×(90%-所得税の限界税率×1.021)

※特例控除額は、個人住民税の所得割額の20%が上限

(3)申告特例控除額:(2)×(限界税率×1.021)÷(90%-所得税の限界税率×1.021)

| 種類 | 計算 | 控除額 |

| (1)基本控除 | (30,000円-2,000円)×10% | 2,800円 |

| (2)特例控除 | (30,000円-2000円)×(90%-10%×1.021) | 22,342円 ※22,341.2円(1円未満切上) |

| (3)申告特例控除 | 22,342円×(10%×1.021)÷(90%-10%×1.021) | 2,858円 ※2,858.9円(1円未満切捨) |

| 個人住民税の 控除額合計 |

2,800円+22,342円+2,858円=28,000円 | |

手続き

| 対象者 |

|

| 申請 | 寄附先団体に「寄附金税額控除に係る申告特例申請書」(PDFファイル)により、申請が必要です |

| 内容を変更した場合 | 申請した内容に変更(住所変更)があった場合は、翌年1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」(PDFファイル)を提出してください |

| 特例申請が無効になる場合 |

|

| 提出先 |

ふるさと納税(寄附金)をした自治体 栄町に寄附した場合の提出先は次のとおり |

寄附金控除額のシミュレーション

給与収入と家族構成、寄附金額を入力して、寄附金控除額を計算(シミュレーション)するエクセルのシートを用意していますので、こちらもご利用ください 【総務省ふるさと納税ポータルサイトより】

寄附金控除額を計算(シミュレーション)

関連リンク

関連ファイルダウンロード

- 栄町ワンストップ申請書PDF形式/133.63KB

- 栄町ワンストップ変更申請書PDF形式/117.6KB

PDFファイルをご覧いただくにはAdobe Acrobat Readerが必要です。

お持ちでない方は、左のボタンをクリックしてAdobe Acrobat Readerをダウンロード(無料)してください。

問い合わせ先

- 2023年3月23日

- 印刷する