○栄町中小商業活性化事業費補助金交付要綱

平成13年9月19日

告示第41号

(目的)

第1条 この要綱は、町が策定した中心市街地の活性化に関する計画に則し、商工会及びその他特に必要と認める団体が中心市街地における店舗配置・業種構成の管理、基盤施設の整備等のための具体的な計画を作成するために必要な調査研究を行う事業に対し、町が当該事業に要する経費の一部を負担することにより、中小小売商業の振興及び中心市街地の活性化の促進に寄与することを目的とする。

(定義)

第3条 この要綱において、商工会とは、商工会法(昭和35年法律第89号)に規定する商工会をいう。

(対象事業)

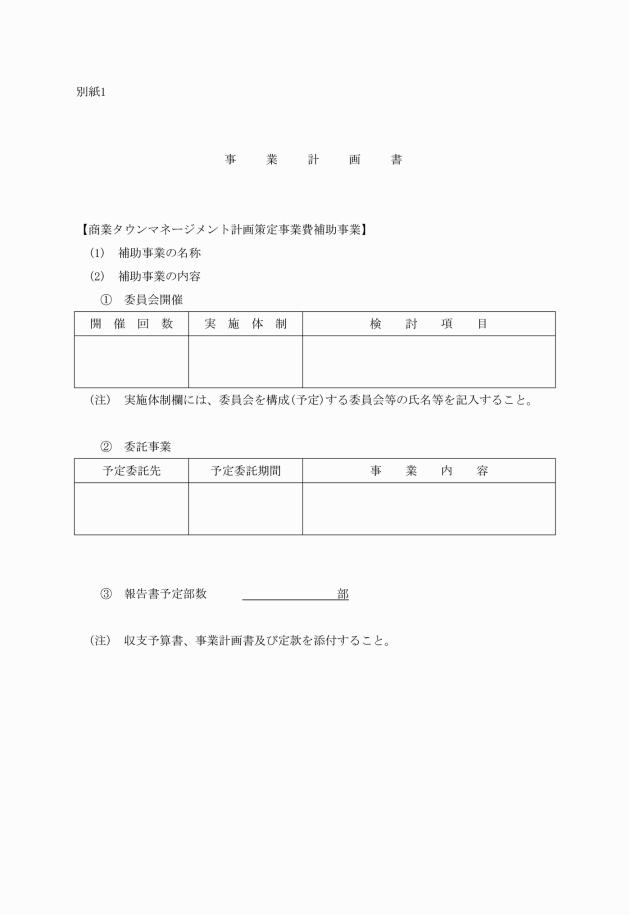

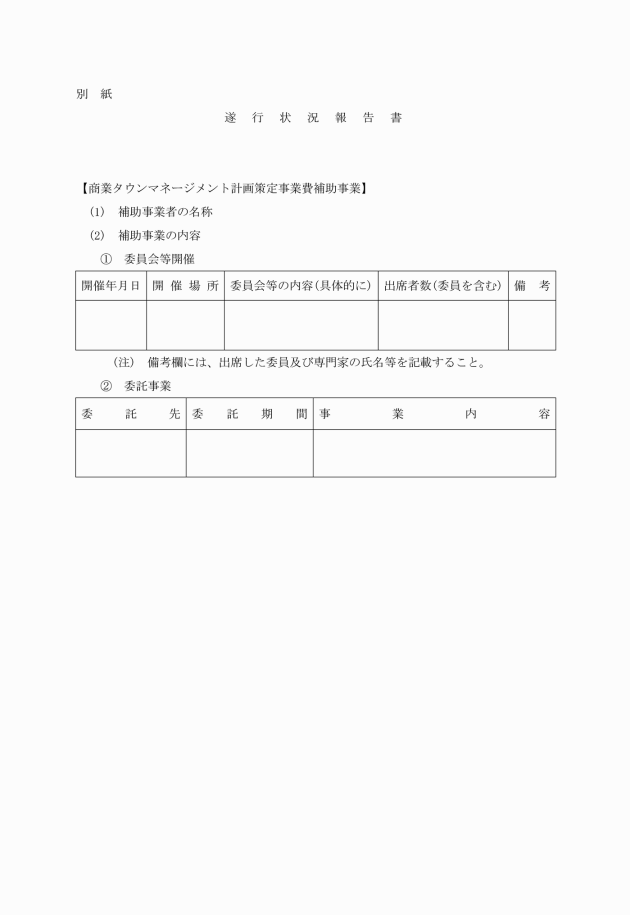

第4条 補助金の対象となる事業(以下「補助事業」という。)は、交付要綱第4条第4号ロに規定する商業タウンマネージメント計画策定事業費補助事業とする。

(対象経費)

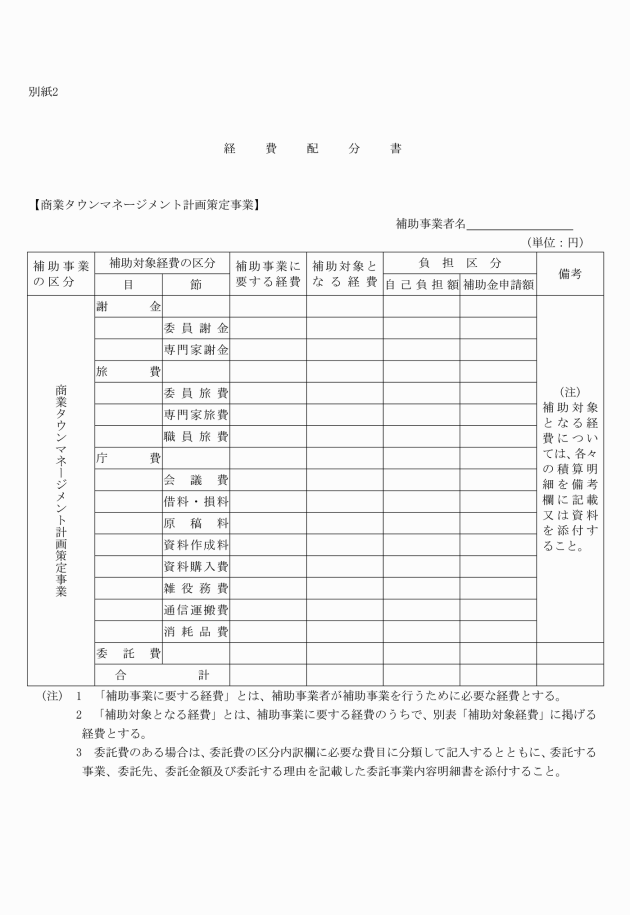

第5条 補助金の対象となる経費は、別表に掲げる経費とする。

(補助金の額)

第6条 補助金の額は、前条に規定する経費のうち、町長が必要と認めるものの10分の8以内の額とし、予算の範囲内で交付する。

(補助金の交付の申請)

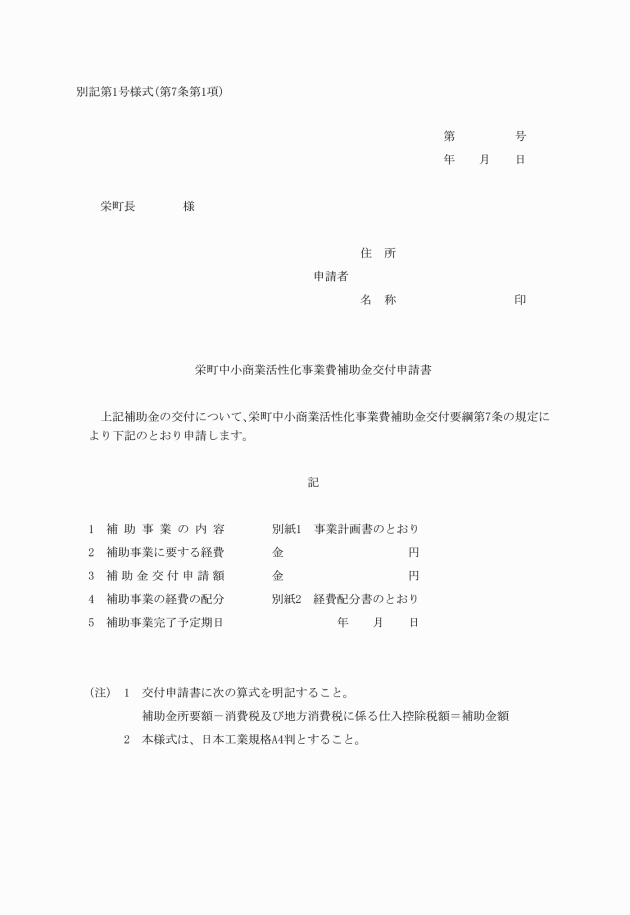

第7条 補助金の交付を受けようとする者(以下「申請者」という。)は、町長が定める期日までに、栄町中小商業活性化事業費補助金交付申請書(別記第1号様式)を町長に提出しなければならない。

2 申請者は、補助金の交付を申請するに当たって、当該補助金に係る消費税及び地方消費税に係る仕入控除税額(補助対象の経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た額の合計額に補助率を乗じて得た額をいう。以下同じ。)を減額して交付申請しなければならない。ただし、申請時において当該消費税及び地方消費税に係る仕入控除税額が明らかでないものについては、この限りでない。

3 町長は、前条第2項ただし書による交付の申請があったときは、補助金に係る消費税及び地方消費税に係る仕入控除税額について、補助金の額の確定において減額をし、その旨の条件を付して交付の決定をするものとする。

(補助事業の内容又は経費の配分の変更)

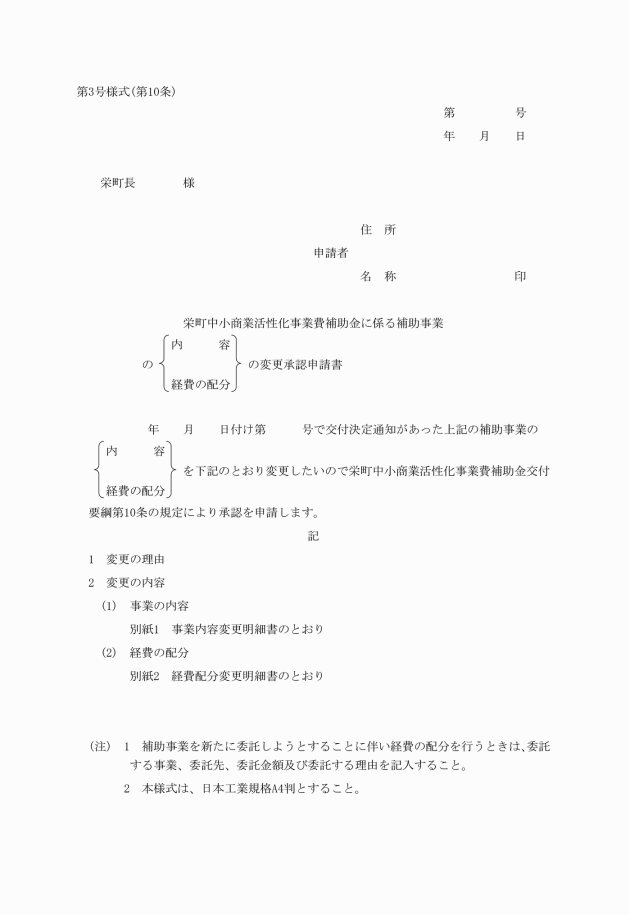

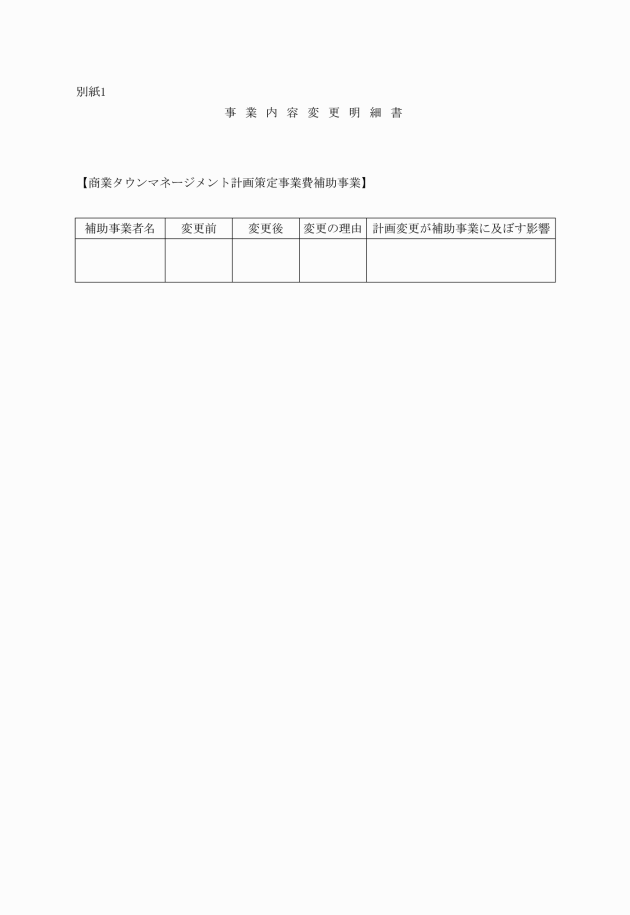

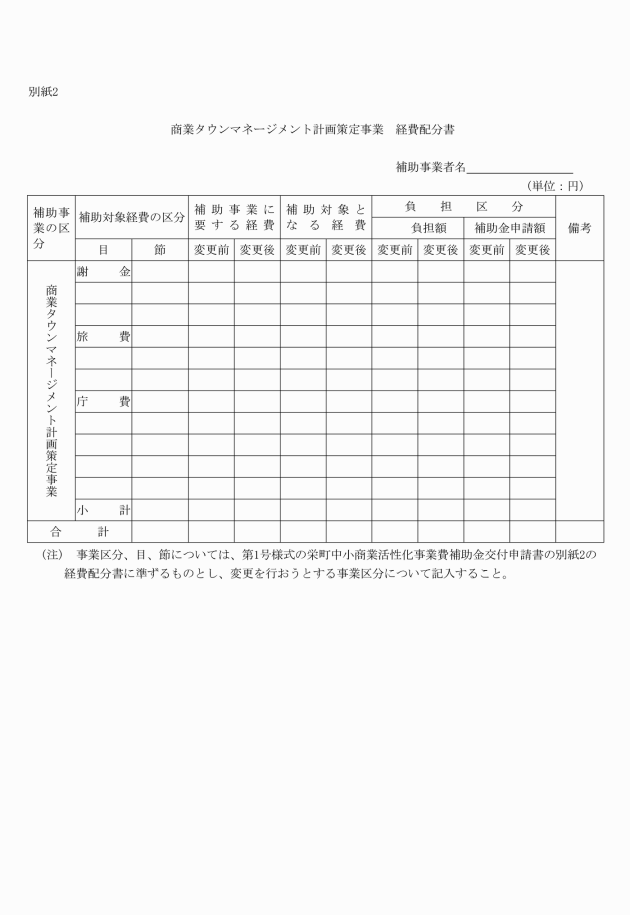

第10条 補助事業者は、補助金交付対象事業(以下「補助事業」という。)の内容又は経費の配分の変更をしようとするときは、あらかじめ栄町中小商業活性化事業費補助金に係る補助事業の内容・経費の配分の変更承認申請書(別記第3号様式)により町長に申請し、その承認を受けなければならない。ただし、軽微な変更については、この限りでない。

2 前項の承認には、必要に応じ条件を付し、これを変更することができる。

(補助事業の中止又は廃止)

第11条 補助事業者は、補助事業を中止し、又は廃止しようとするときは、あらかじめ栄町中小商業活性化事業費補助金に係る補助事業の中止(廃止)承認申請書(別記第4号様式)により町長に申請し、その承認を受けなければならない。

(補助事業の遅延等の報告)

第12条 補助事業者は、補助事業を予定の期間に完了することができないと見込まれるとき又は補助事業の遂行が困難になったときは、速やかに、栄町中小商業活性化事業費補助金に係る補助事業遅延等報告書(別記第5号様式)を町長に提出し、その指示を受けなければならない。

(状況報告)

第13条 補助事業者は、9月30日現在における補助事業の遂行状況について、栄町中小商業活性化事業費補助金に係る補助事業遂行状況報告書(別記第6号様式)により10月31日までに町長に報告しなければならない。

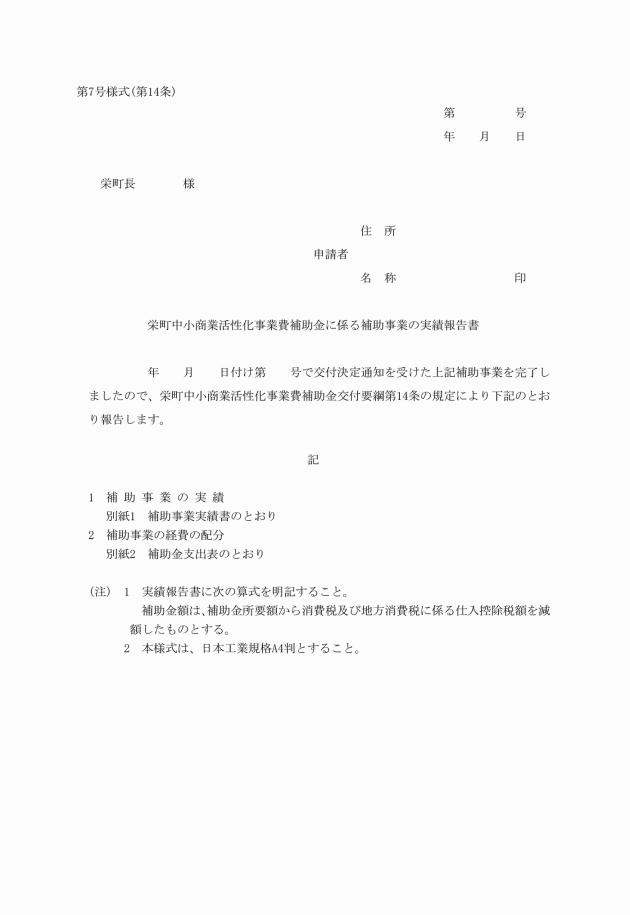

(実績報告)

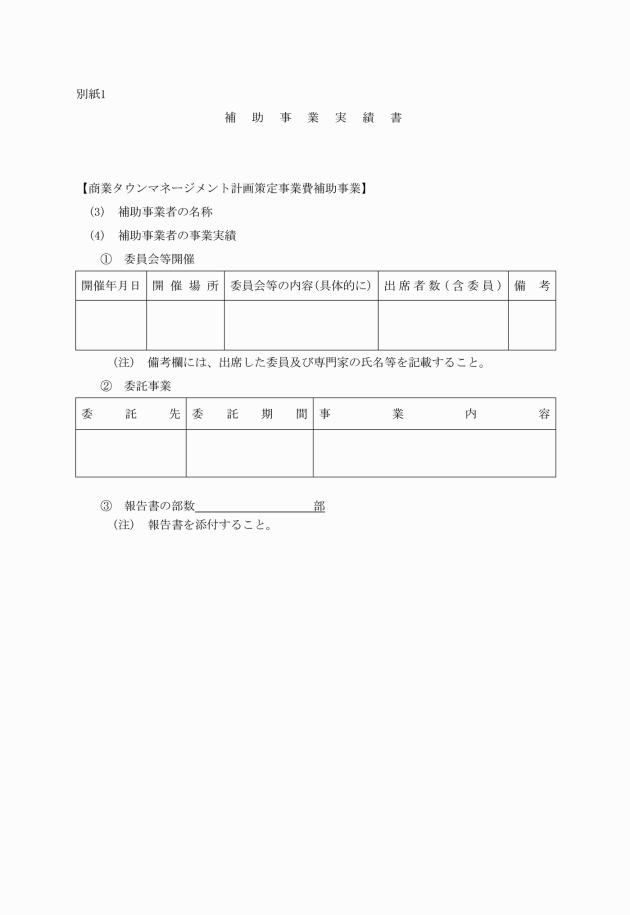

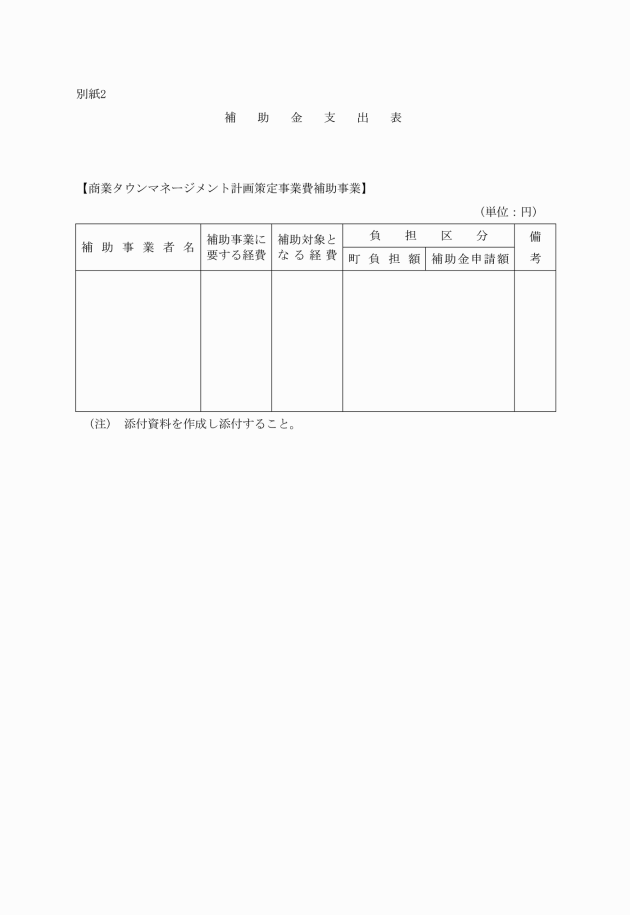

第14条 補助事業者は、補助事業が完了したとき(補助事業の廃止の承認を受けた場合を含む。)は、その日から30日を経過した日又は翌会計年度の4月10日のいずれか早い日までに、栄町中小商業活性化事業費補助金に係る補助事業の実績報告書(別記第7号様式)により、町長に報告しなければならない。

2 補助事業者は、前項の規定による報告を行うに当たり、補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかな場合には、当該消費税及び地方消費税に係る仕入控除税額を減額して報告しなければならない。

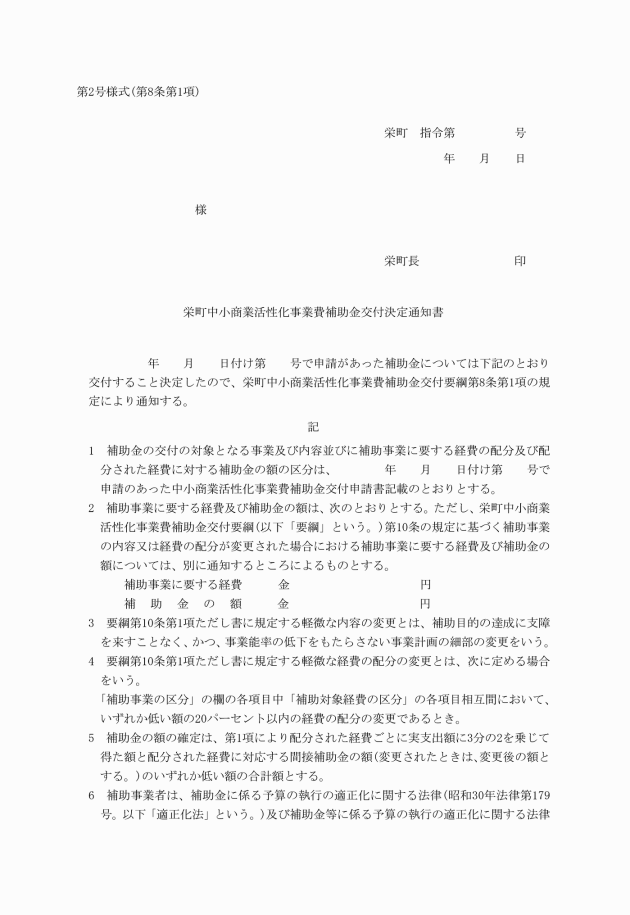

2 町長は、事業者に交付すべき補助金の額を確定した場合において、既にその額を超える補助金が交付されているときは、その超える部分の補助金の返還を命ずるものとする。

2 町長は、補助事業者が補助金の交付の決定の内容若しくはこれに付した条件又はこの要綱に違反したときは、補助金の交付の全部又は一部を取り消すことができる。

3 町長は、第2項の規定による取消し又は変更を行ったときは、期限を付して、既に交付した補助金の全部又は一部の返還を命ずることができる。

(補助金の経理等)

第18条 補助事業者は、補助金に係る経理についての収支の事実を明確にした証拠書類を整理し、かつ、これらの書類を補助事業が完了した日の属する会計年度の終了後5年間保存しなければならない。

(仕入控除税額の確定に伴う補助金の返還)

第19条 補助事業者は,補助事業完了後に消費税の申告により補助金に係る消費税及び地方消費税に係る仕入控除税額が確定したときは、消費税額及び地方消費税額の額の確定に伴う報告書(別記第10号様式)により、速やかに町長に報告しなければならない。

2 町長は、前項の規定による報告があったときは、当該消費税及び地方消費税に係る仕入控除税額の全部又は一部の返還を命ずるものとする。

(財産の管理等)

第20条 補助事業者は、補助事業により取得し、又は効用が増加した財産(以下「取得財産等」という。)を補助事業が完了した後においても善良なる管理者の注意をもって管理し、補助金の交付の目的に従い、その効率的運用を図らなければならない。

2 補助事業者は、取得財産等に関する台帳を整備し、その保管状況を明らかにしておかなければならない。

(財産の処分の制限)

第21条 取得財産等のうち処分を制限する財産及び期間は、交付要綱の規定を準用する。

3 町長は、補助事業者が取得財産等を処分することにより収入があったときは、その収入の全部又は一部を町に納付させることができる。

(収益納付)

第22条 町長は、補助事業者が補助事業の実施又は取得財産等の運営若しくは貸与により収益が生じたと認めたときは、補助事業者に対し、交付した補助金の全部又は一部に相当する金額を町に納付させることができる。

(補則)

第23条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この要綱は、平成13年9月19日から施行する。

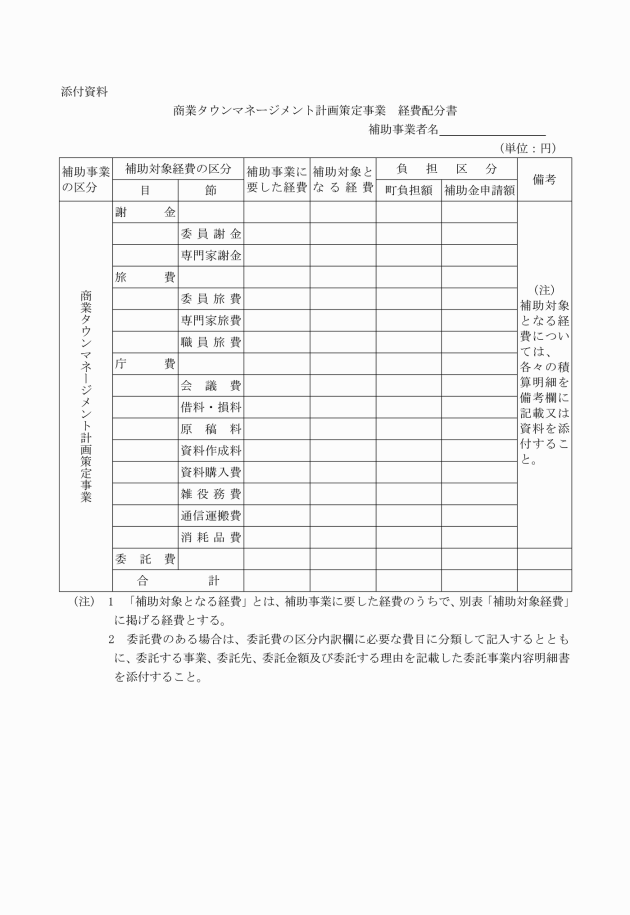

別表(第5条)

補助対象経費

補助事業の区分 | 補助対象経費の区分 | |

経費の区分 | 内容 | |

商業タウンマネージメント計画策定事業 | 謝金 | 委員謝金、専門家謝金 |

旅費 | 委員旅費、専門家旅費、職員旅費 | |

庁費 | 会議費、借料・損料、原稿料、資料作成費、資料購入費、印刷製本費、雑役務費、通信運搬費、消耗品費 | |

委託費 | 調査・分析業務を民間団体等に委託する経費 | |