令和6年度(令和5年分)から適用される個人住民税の主な変更点

1.定額減税の実施

定額減税に関する詳細は「令和6年度個人住民税における定額減税」ページをご参照ください。

2.森林環境税の創設

森林環境税とは、森林の整備およびその促進に関する施策の財源に充てるために創設された国税で、国内に住所を有する個人に対して課されます。

令和6年度から、個人住民税の均等割と合わせて1人年額1,000円を賦課・徴収いたします。

なお、東日本大震災を踏まえ、平成26年度から均等割に加算されていた復興特別税1,000円(町民税500円、県民税500円)については令和5年度で終了します。

総務省:森林環境税及び森林環境譲与税について(外部サイトへリンク)

| 税目 | 令和5年度以前 | 令和6年度以降 |

|---|---|---|

| 森林環境税 | ー | 1,000円 |

| 住民税均等割(県民税) | 1,500円 | 1,000円 |

| 住民税均等割(町民税) | 3,500円 | 3,000円 |

| 合計 | 5,000円 | 5,000円 |

※国から譲与された森林環境譲与税の当町における使途については、以下をご参照ください。

森林環境譲与税の使途はこちら

3.国外居住親族に係る扶養控除の見直し

日本国外に居住する親族に係る扶養控除等(扶養控除、配偶者控除、配偶者特別控除又は障害者控除)の適用について、控除の対象となる扶養親族の要件が厳格化され、原則として国外に居住する30歳以上70歳未満の親族のうち一定の要件に該当しない限り、扶養控除等の適用対象外となります。

〇 扶養控除等の適用対象となる一定要件

(1)留学により国外に住所及び居所がある方

(2)障がいのある方

(3)扶養控除等を申告する納税義務者から前年において生活費または教育費に充てるための支払を年間38万円以上受けている方

| 国外居住親族の年齢(前年12月31日時点) | 提示または提出が必要な書類 | |

|---|---|---|

| 配偶者、16歳未満 | ・親族関係書類(※1) ・送金関係書類(※2) |

|

| 16歳以上29歳以下 | ||

| 30歳以上69歳以下 | (1)留学により国外に住所及び居所がある方 | ・留学ビザ等書類 ・親族関係書類(※1) ・送金関係書類(※2) |

| (2)障がいのある方 | ・親族関係書類(※1) ・送金関係書類(※2) |

|

|

(3)扶養控除等を申告する納税義務者から前年において生活費または |

・親族関係書類(※1) ・年間38万円以上の送金関係書類 |

|

| 70歳以上 | ・親族関係書類(※1) ・送金関係書類(※2) |

|

(※1)親族関係書類とは次のいずれかの書類で、国外居住親族が居住者の親族であることを証明するものをいいます。

(1)戸籍の附票の写しなど日本国又は地方公共団体が発行した書類及び非居住者である親族の旅券(パスポート)の写し

➁外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日および住所または居所の記載のある書類(戸籍謄本、出生証明書、婚姻証明書など)

(※2)送金関係書類とは次の書類で、国外居住親族を扶養する年に、国外居住親族それぞれの生活費または教育費に充てるための支払いを行ったことを確認できるものをいいます。

(1)金融機関が発行した書類またはその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払いをしたことを確認できる書類(外国送金依頼書の控え)

➁クレジットカード発行会社等が発行した書類またはその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを利用して、商品の購入等をしたことにより、その商品の購入等の代金に相当する額の金銭を居住者から受け取った、または受け取ることを証明する書類(クレジットカードの利用明細書)

国税庁:国外居住親族に係る扶養控除等の適用について(外部サイトへリンク)

4.上場株式等の配当所得・譲渡所得等に係る課税方式の一致

上場株式等の配当所得等および譲渡所得等に係る所得の課税方式については、これまで所得税と個人住民税において異なる課税方式を選択できましたが、令和6年度からは、所得税の課税方式と一致させることになりました。

令和5年分以降の所得について、所得税と住民税で異なる課税方式を選択することはできません。

5.特別徴収税額通知受け取り方法の電子化

令和6年度より、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者は、個々の納税義務者に対し特別徴収税額通知(納税義務者用)を電磁的方法で提供することができるようになりました。

事業主におかれましては、税通帳票ファイルとパスワード取得用URLファイルを納税義務者へ配布する際、誤りがないようご注意してお取り扱いください。

電子データの受け取り方法

電子データによる受け取りを希望する場合

eLTAX(エルタックス)で給与支払報告書を提出する際に、特別徴収税額通知の受取方法を以下のとおり設定してください。

また、電子データを取得する際に使用するパスワードを送付するため、必ずメールアドレスの設定をお願いします。

・特別徴収税額通知(特別徴収義務者用):正本のデータを受け取る(正本のみ)

・特別徴収税額通知(納税義務者用):電子データをeLTAXで受け取る

(注意)特別徴収義務者用、納税義務者用でそれぞれ設定してください。

(注意)電子データで受け取る選択をした場合は、書面による通知の再発行はできません。

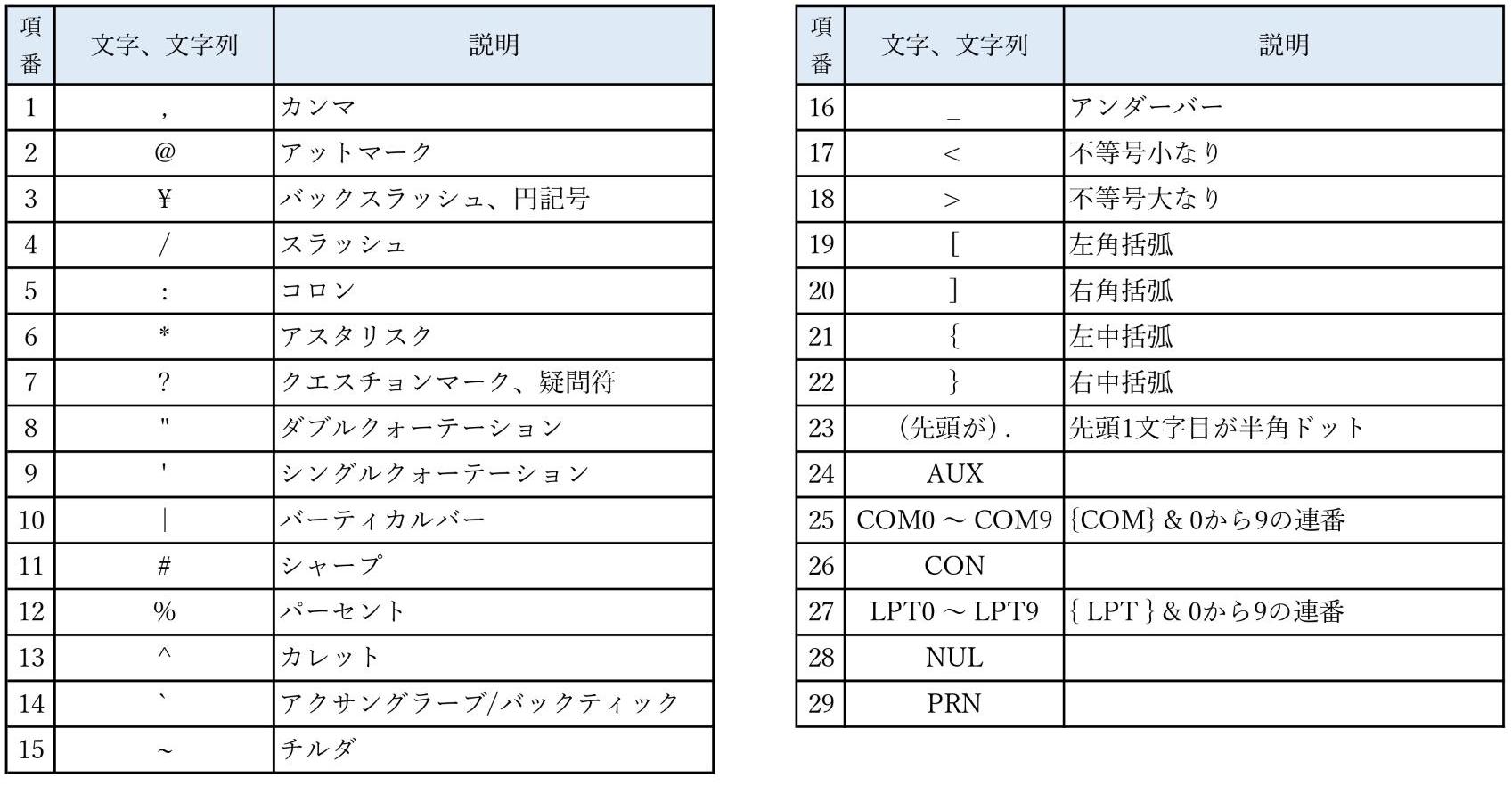

特別徴収税額通知の受給者番号について

特別徴収税額通知の電子データによる受け取りを希望する場合、受給者番号の設定が必須となります。

また、以下の項目の文字を使用していないか確認をお願いします。受給者番号に下記の文字が使用されていると、エラーが発生し電子データを作成することができません。

電子データによる受け取りを希望しない場合

eLTAX(エルタックス)で給与支払報告書を提出する際に、特別徴収税額通知の受取方法を以下のとおり設定してください。

・特別徴収税額通知(特別徴収義務者用):正本の書面を郵送で受け取る(正本のみ)

・特別徴収税額通知(納税義務者用):書面を郵送で受け取る

(注意)特別徴収義務者用、納税義務者用でそれぞれ設定してください。

給与支払報告書を書面または光ディスク等で提出する場合

給与支払報告書を書面または光ディスク等で提出する特別徴収義務者については、特別徴収税額通知を書面で送付します。

この場合、電子データでの受取は選択できませんのでご注意ください。

特別徴収税額通知の電子データ(副本)の廃止

令和6年度より、特別徴収税額決定通知(特別徴収義務者用)における副本データの送付が廃止されます。「電子データ(副本)と紙(正本)」での受取ができなくなり、「電子データ(正本)」または「紙(正本)」どちらかでの受取になります。

問い合わせ先

アンケート

栄町ホームページをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。

- 2024年4月5日

- 印刷する